1. Observa la empresa en la que pasas tantas horas al día, tu centro escolar.

a)Describe la división del trabajo existente.

El director, jefes de estudio, profesores, limpieza.

b) Define el bien o servicio que se produce.

Enseñanza

c) Explica cuáles son sus objetivos.

Dirigir del Instituto, enseñar los alumnos , limpiar.

d) Enumera sus componentes.

-Alumnos,

-Director,

-jefes de esturios,

-profesores,

-limpiadoras.

e) Clasificala según los distintos criterios utilizados.

Centro Público.

Organización del Sector Público.

2. Imagina un sector económico en el que se decida suprimir la empresa tal como hoy la conocemos, pero sin renunciar a las ventajas de la división del trabajo.

a) ¿Cómo se coordinaría la producción?

El trabajador trabaja siempre cuando es necesario.

b) ¿Qué consecuencias tendría para nuestra sociedad y para ti personalmente?

Todos serían iguales.

3.Trata de enumerar los distintos tipos de actividades, materiales y especialistas que han sido necesarios para producir un bien que consumas habitualmente, por ejemplo, tu cuaderno de trabajo.

a) ¿Cómo se consigue que llegue hasta ti en el momento y lugar en que lo necesitas?

Del un árbol alguien tiene que cortar trozos de madera -->

--->distribuirlo a una fábica -->

--->hacerlo en un cuaderno -->

--->transportarlo al papelería.

b) Identifica empresas de distintos sectores de actividad que han participado en su elaboración.

Empresa que cortan los árboles-->

--->las empresas papeleras-->

--->la gente que junta las hojas y elabora en un cuaderno-->

--->transportistas-->

--->las papelerías.

4.Imagina un restaurante y una fábrica de autómoviles, y ayudandote de estos ejemplo, explica las funciones que las empresas cumplen en nuestra sociedad.

La función del restaurante ---> elaboración de comida para satisfacer los consumidores.

La función de la fábrica de automóviles ---> producción de bienes y servicios para satisfacer las necesidades.

5. Señala cinco ejemplos de bienes intermedios y de sus bienes finales correspondientes. ¿Qué es el valor añadido de una empresa?

Bienes intermedios Bienes finales

a)Describe la división del trabajo existente.

El director, jefes de estudio, profesores, limpieza.

b) Define el bien o servicio que se produce.

Enseñanza

c) Explica cuáles son sus objetivos.

Dirigir del Instituto, enseñar los alumnos , limpiar.

d) Enumera sus componentes.

-Alumnos,

-Director,

-jefes de esturios,

-profesores,

-limpiadoras.

e) Clasificala según los distintos criterios utilizados.

Centro Público.

Organización del Sector Público.

2. Imagina un sector económico en el que se decida suprimir la empresa tal como hoy la conocemos, pero sin renunciar a las ventajas de la división del trabajo.

a) ¿Cómo se coordinaría la producción?

El trabajador trabaja siempre cuando es necesario.

b) ¿Qué consecuencias tendría para nuestra sociedad y para ti personalmente?

Todos serían iguales.

3.Trata de enumerar los distintos tipos de actividades, materiales y especialistas que han sido necesarios para producir un bien que consumas habitualmente, por ejemplo, tu cuaderno de trabajo.

a) ¿Cómo se consigue que llegue hasta ti en el momento y lugar en que lo necesitas?

Del un árbol alguien tiene que cortar trozos de madera -->

--->distribuirlo a una fábica -->

--->hacerlo en un cuaderno -->

--->transportarlo al papelería.

b) Identifica empresas de distintos sectores de actividad que han participado en su elaboración.

Empresa que cortan los árboles-->

--->las empresas papeleras-->

--->la gente que junta las hojas y elabora en un cuaderno-->

--->transportistas-->

--->las papelerías.

4.Imagina un restaurante y una fábrica de autómoviles, y ayudandote de estos ejemplo, explica las funciones que las empresas cumplen en nuestra sociedad.

La función del restaurante ---> elaboración de comida para satisfacer los consumidores.

La función de la fábrica de automóviles ---> producción de bienes y servicios para satisfacer las necesidades.

5. Señala cinco ejemplos de bienes intermedios y de sus bienes finales correspondientes. ¿Qué es el valor añadido de una empresa?

Bienes intermedios Bienes finales

1.Leche Mantequilla

2.Pluma Bolígrafo

3.Papel Libro

4.Madera Mesa

5.Harina Pan

El valor añadido de una empresa es la diferencia entre el valor de los bienes producidos y el coste de las materias primas que se utilizan para su producción.

6. Utilizando los conceptos vistos en la unidad, explica el significado de la siguiente viñeta.

Esa viñeta nos presenta que el hombre ya no es nacasiaro, porque tienen la gran cantidad de máquinas.

7. Piensa en una empresa industrial,otra comercial y otra de prestación de servicios, y explica qué tienen en común estas empresas en relación con sus objetivos y componentes.¿En qué se diferencian?

Empresa del servicios - Renfe

Empresa comercial - Eroski

Empresa industrial - Opel

Las tres empresas de tres sectores producen bienes o servicios, para maximizar sus beneficios, por máximos ingresos con los mínimos costes de producción. Las tres están contratan los trabajadores y tienen un patrimonio.

8. Explica la diferencia entre eficiencia técnica y económica.Si entre varias técnicas, una es la más eficiente técnicamente. ¿Ello significa que es también la de mayor eficiencia económica?

Eficiencia técnica es cuando se obtiene la máxima producción con unos recursos dados, mientras que la eficiencia económica es cuando se obtienes la máxima producción con el mínimo coste de producción.

En la eficiencia técnica nadie no tiene en cuenta los costes económico.

9. Elige una empresa que conozcas directamente o que haya sido comentada en la unidad, y trata de contestar a las siguientes cuestiones.

a) Describe los rasgos que permitan identificarla(naturaleza de la actividad y sector en que se encuadra, dimensión, forma juridica, caracter publico privado, ambito de actuación).

FUNERARIA BERNUES

-Empresas de Servicios en Aragón

-Funerarias y tanatorios

-Es una empresa perteneciente al sector terciario

-De tamaño mediano

-Tiene un ámbito de actuación local (mitado a Huesca capital)

-La titularidad de su capital es privado

-Su forma jurídica es Sociedad Limitada.

b) Ayudándote de un esquema, explica el funcionamiento típico de su ciclo de producción.

Los tanatorios ofrecen una serie de servicios asociados tales como la venta de féretros, lápidas y coronas, asesoría jurídica, asistencia psicológica, cremación, transporte del difunto y tanatopraxia.

10. En relación con los costes de las empresas, contesta a las siguientes cuestiones.

a) ¿En qué se diferencian los costes fijos de los variables?

Los costes fijos no varían con la producción mientras que los costes variables sí cambian dependiendo de la producción. A largo plazotodos costes son variables.

b) ¿Cúal es la relación entre los costes totales y los costes medios?

El coste medio se obtiene a partir del coste total.

11. Piensa en la producción de un bien concreto.Señala ejemplos de costes fijos y variables de la empresa que las fábrica.

Costes fijos: alquiler un edificio, contrata los trabajadores, paga por luz, agua, etc..

Costes variables: materiales necesarios para producir el bien.

12. Comenta las principales semejanzas y diferencias entre una sociedad anónima y una sociedad limitada. ¿Por qué crees que la S.A. es la forma preferida por las grandes empresas?

Semejanzas:

-Responsabilidad de caracter limitado de los socios

-El capital de la sociedad está formado por las aportaciones de los socios.

Diferencias:

-El capital mínimo es distinto.

5.Harina Pan

El valor añadido de una empresa es la diferencia entre el valor de los bienes producidos y el coste de las materias primas que se utilizan para su producción.

6. Utilizando los conceptos vistos en la unidad, explica el significado de la siguiente viñeta.

Esa viñeta nos presenta que el hombre ya no es nacasiaro, porque tienen la gran cantidad de máquinas.

7. Piensa en una empresa industrial,otra comercial y otra de prestación de servicios, y explica qué tienen en común estas empresas en relación con sus objetivos y componentes.¿En qué se diferencian?

Empresa del servicios - Renfe

Empresa comercial - Eroski

Empresa industrial - Opel

Las tres empresas de tres sectores producen bienes o servicios, para maximizar sus beneficios, por máximos ingresos con los mínimos costes de producción. Las tres están contratan los trabajadores y tienen un patrimonio.

8. Explica la diferencia entre eficiencia técnica y económica.Si entre varias técnicas, una es la más eficiente técnicamente. ¿Ello significa que es también la de mayor eficiencia económica?

Eficiencia técnica es cuando se obtiene la máxima producción con unos recursos dados, mientras que la eficiencia económica es cuando se obtienes la máxima producción con el mínimo coste de producción.

En la eficiencia técnica nadie no tiene en cuenta los costes económico.

9. Elige una empresa que conozcas directamente o que haya sido comentada en la unidad, y trata de contestar a las siguientes cuestiones.

a) Describe los rasgos que permitan identificarla(naturaleza de la actividad y sector en que se encuadra, dimensión, forma juridica, caracter publico privado, ambito de actuación).

FUNERARIA BERNUES

-Empresas de Servicios en Aragón

-Funerarias y tanatorios

-Es una empresa perteneciente al sector terciario

-De tamaño mediano

-Tiene un ámbito de actuación local (mitado a Huesca capital)

-La titularidad de su capital es privado

-Su forma jurídica es Sociedad Limitada.

b) Ayudándote de un esquema, explica el funcionamiento típico de su ciclo de producción.

Los tanatorios ofrecen una serie de servicios asociados tales como la venta de féretros, lápidas y coronas, asesoría jurídica, asistencia psicológica, cremación, transporte del difunto y tanatopraxia.

10. En relación con los costes de las empresas, contesta a las siguientes cuestiones.

a) ¿En qué se diferencian los costes fijos de los variables?

Los costes fijos no varían con la producción mientras que los costes variables sí cambian dependiendo de la producción. A largo plazo

b) ¿Cúal es la relación entre los costes totales y los costes medios?

El coste medio se obtiene a partir del coste total.

11. Piensa en la producción de un bien concreto.Señala ejemplos de costes fijos y variables de la empresa que las fábrica.

Costes fijos: alquiler un edificio, contrata los trabajadores, paga por luz, agua, etc..

Costes variables: materiales necesarios para producir el bien.

12. Comenta las principales semejanzas y diferencias entre una sociedad anónima y una sociedad limitada. ¿Por qué crees que la S.A. es la forma preferida por las grandes empresas?

Semejanzas:

-Responsabilidad de caracter limitado de los socios

-El capital de la sociedad está formado por las aportaciones de los socios.

Diferencias:

-El capital mínimo es distinto.

- S. A. = 60.000 euros

- S.L. = 3.000 euros

-En S.L. hay aportaciones y S.A. hay acciones.

La S.A. es la preferidad porque la responsabilidad de los socios es limitada y porque las acciones son fácilmente transmisibles si su poseedor quiere venderlas.

13. Explica qué se entiende por costes y beneficios sociales y señala algunos ejemplos de actuaciones empresariales que impliquen beneficios y costes para la sociedad.

Beneficios sociales: Las empresas que son beneficiosos para la sociedad

(investigación de enfermedades, etc.)

Costes sociales: Pagos por efectos que producen las empresas

(emisiones contaminantes, etc.)

14. ¿Qué ventajas obtienen las empresas al crecer?¿Qué son las economías de escala?

Las economías de escala se obtienen al disminuir los costes medios a medida que crece la empresa y aumenta la cantidad de producción.

15.Para los países receptores, sobre todo en aquellos países que están en vías de desarollo, la implantación de empresas multinacionales presenta aspectos positivos y negativos.

a) ¿Cuáles son las principales ventajas e incovenientes para el país receptor?

Ventajas:

Favorecer el desarrollo ,producir las tecnologías más avanzadas, al facilitar la actividad empresarial y generar el empleo.

Inconvenientes:

Las inversiones extranjeras, ofreciendo unas condiciones muy permisivas en aspectos sociales, fiscales o medioambientales. Son frecuentes los casos en los que se sobreexplotan recursos natureales o mantienen condiciones de trabajo abusivas.

b) ¿Por qué piensas que existen tanta sprotestas de grupos sociales y ONG sobre el fénomeno actual de globalización e internacionalización de las empresas?

Las empresas multinaciones explotan recursos naturales y consiguen beneficio pero no dan nada en el cambio.

c) ¿Cuáles son las alternativas que proponen estos colectivos?

Las empresas deben tener una conducta mas responsable.

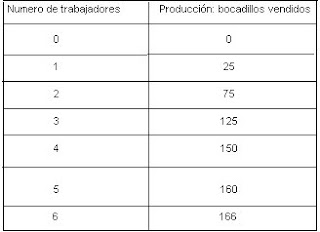

16. Ana ha decidido poner un negocio de comida rápida.Conociendo las características de las instalaciones y del local, ha hecho un estudio que muestra la relación entre el número de trabajadores que contrate y la venta de bocadillos.

La S.A. es la preferidad porque la responsabilidad de los socios es limitada y porque las acciones son fácilmente transmisibles si su poseedor quiere venderlas.

13. Explica qué se entiende por costes y beneficios sociales y señala algunos ejemplos de actuaciones empresariales que impliquen beneficios y costes para la sociedad.

Beneficios sociales: Las empresas que son beneficiosos para la sociedad

(investigación de enfermedades, etc.)

Costes sociales: Pagos por efectos que producen las empresas

(emisiones contaminantes, etc.)

14. ¿Qué ventajas obtienen las empresas al crecer?¿Qué son las economías de escala?

Las economías de escala se obtienen al disminuir los costes medios a medida que crece la empresa y aumenta la cantidad de producción.

15.Para los países receptores, sobre todo en aquellos países que están en vías de desarollo, la implantación de empresas multinacionales presenta aspectos positivos y negativos.

a) ¿Cuáles son las principales ventajas e incovenientes para el país receptor?

Ventajas:

Favorecer el desarrollo ,producir las tecnologías más avanzadas, al facilitar la actividad empresarial y generar el empleo.

Inconvenientes:

Las inversiones extranjeras, ofreciendo unas condiciones muy permisivas en aspectos sociales, fiscales o medioambientales. Son frecuentes los casos en los que se sobreexplotan recursos natureales o mantienen condiciones de trabajo abusivas.

b) ¿Por qué piensas que existen tanta sprotestas de grupos sociales y ONG sobre el fénomeno actual de globalización e internacionalización de las empresas?

Las empresas multinaciones explotan recursos naturales y consiguen beneficio pero no dan nada en el cambio.

c) ¿Cuáles son las alternativas que proponen estos colectivos?

Las empresas deben tener una conducta mas responsable.

16. Ana ha decidido poner un negocio de comida rápida.Conociendo las características de las instalaciones y del local, ha hecho un estudio que muestra la relación entre el número de trabajadores que contrate y la venta de bocadillos.

a) Añade a la tabla una columna con el producto marginal de cada trabajador adicional que contrata.

b) ¿Qué principio económico se observa en estos datos y cuáles son las causas que lo motivan?

A partir de un determinado número de trabajadores, comienza a disminuir la producción

17. Un grupo de estudiantes universitarios está pensando financiar su viaje de estudios vendiendo objetos artesanos en un mercadillo en navidades.Como estudian Economía, quieren prever los beneficios que obtendrán a partir de los siguientes datos:

- Los objetos se compran a un fabricante a 10 euros y se venderán a un precio de 15 euros.

-El alquiler de un puesto en el mercadillo vale 350 euros, y contratar a un dependiente durante navidades les sale por 600 euros.

-Además tendrán que pagar 50 euros por el suministro de elecricidad puesto.

a) En el supuesto de que lleguen a su objetivo de vender 500 objetos,¿cuánto obtendrían de beneficios?

Coste Total = Costes fijos + Costes Variables

CT = CF + CV

Costes fijos =350+ 600 = 950 €

Costes variables = 50 euros

Coste Total= 950 +50 = 1.000 €

Ingresos Totales = Precio* Cantidad

IT = P*q

Ingresos Totales = ?

Beneficio = Ingresos - Costes Totales

Bº= I - CT= p . q* - CT

Bº= 7.500 - 6.000

Bº = 1.500€

b) ¿Cuántos objetos necesitan vender para empezar a obtener beneficios?

q= Coste Total / (Precio - Costes Variables)

q= CT / (P - CV)

q= 1000/(15 - 10) = 200 camisetas

18. Una empresa para producir 1000 unidades de un bien, tiene que pagar 90.000 € en salarios y 120.000€ por materias y otros gastos.

¿A cuánto debe vender cada unidad si quiere obtener unos beneficios de 30.000 €?

Bº= Ingreso - Coste Total

Bº= P*q - CT

30.000 = P*1000 - 210000=

240.000 = P *1000=

P =240.000 / 1.000 = 240 €

19. Estudios de casos: las compañias de bajo coste.

Las líneas aéreas de bajo coste siguen creciendo, y se han convertido en una seria competencia para las aerolíneas tradicionales. ¿Cuál es su secreto? La calve está en reducir al máximo los costes para ofrecer precios por debajo de la competencia. Para ello:

- Trabajan con plantillas reducidas y carecen de oficinas en el centro de las ciudades.

- Recortan costes de distribución e intermediarios: no pagan comisiones a las agencias de viajes y el 90% de los billetes se venden por Internet o por teléfono.

- No emiten billetes, para ahorrar papel y administración. Los pasajeros reciben un solo localizador.

- Realizan un intensivo de los aviones, reduciendo estancias en tierra; viajan a aeropùertos secundarios para ahorrar tasas.

- Disminuyen al máximo los servicios en el vuelo; no dan comida ni periódicos gratis.

A partir de esta información :

a) De los distintos costes que reducen, enumera cuáles son fijos y cuáles variables

Costes fijos: alquiler de las oficinas, los costes de los salarios, costes de distribución e intermediarios.

Costes variables: papel de los billetes, servicios en el vuelo, tasas.

b) ¿Cuáles son las ventajas de estas compañias desde el punto de vista de la eficiencia técnica y económica?

Obtiene un máximo beneficio con el mínimo de los costes posibles

c) ¿Cuáles son sus inconvenientes?

Que al ser tan baratas a lo mejor también "ahorras" en la calidad y garantias.

20. Una empresa que se dedica a la edición y venta de libros, vende un toal de 12.000 libros al año a un precio de 15 €. Sus costes variables suponen 58.000€ y sus costes fijos, de 72.000€. Con esta información:

a) Calculas sus beneficios anuales, su coste medio y beneficio por libro vendido.

Bº= 180.000 - 130.000

Bº= 50.000€

CMe= CT / q

C

Me=130.000 /12.000 = 10.83€

21. Un informa elaborado por la Sociedad General de Autores y Editores (SGAE) ofrece los siguientes datos sobre la piratería musical:

- Para la producción ilegal de CD piratas existen pequeñas redes clandestinas que emplean 8 operarios (480 € de salario al mes por operario) que trabajan entre 12 y 14 horas diarias.

- Cada una de estas redes cuenta con tres pisos para el copiado, ensamblado del CD, fotocopia y carcasa, y almacenamiento y distribución de grabaciones.

- Cada torre de grabación dispone de siete tostadoreas que generan copias cada 3 ó 5 minutos. En total, una red piede producir 150.000 discos al mes.

- El coste de sacar a la calle un CD pirata es de 1€ y la ganancia de la red, de 0.62€ por cada CD

- Estas redes se encargan solo de la producción, dejando la venta a los manteros.

a) Si una de estas redes produce 150.000 discos al mes. ¿qué beneficios obtiene?

Bº= I - CT

Bº= (150,000 . 1,62) - 3840

Bº = 239.160€

b) ¿Cuánto vale un CD en el top manta? ¿Y cuánto gana el mantero si compra cada copia a 1,62€?

Cada copia en el top manta vale 6€ y gana 4,38€

c) ¿Quiénes son los beneficiarios y los perjudicados por estas prácticas?

Los beneficiarios son los de las redes y los perjudicados son los cantantes, compositores, empresas multinacionesles...

22. Estudio de los casos : la responsabilidad social de las empresas:

Una central térmica pereteneciente a una multinacional está instalada cerca de un parque natural y de una zona muy turística. La empresa da trabajo a 500 personas, lo que representa el 10% del pueblo. Los grupos ecologistas y las personas que viven del turismo están indignados por los efectos contaminantes de la empresa y piden su cierre si no se toman medidas. La compañía afirma que no quebrantado la ley, y amenaza con trasladarse a otro país y dejar sin empleo a los 500 trabajadores.

a) ¿Cuáles son los hechos? Identifica los diversos intereses económicos que estén en juego.

Una deslocalización que afectaría a 500 personas. Produce un coste social que es la contaminación por lo que el turismo se ve afectado.

b) ¿Qué opciones existen? ¿Cuál es el coste de oportunidad de cada una de las opciones?

La empresa no contaminara mas , su coste de oportunidad es que la empresa se vaya a otro país. Otra opción es que se deslocalice, su coste de oportunidad es que se quede donde estaba y contamina ..

{kind=link}